住宅ローン控除と外国税額控除は共存できるのか!?

今回は、住宅ローン控除(住宅借入金等特別控除)と外国税額控除という2つの税額控除は共存できるのかを検証していきたいと思います。

住宅ローン控除

まずは、住宅ローン控除のおさらい

※今回は税額控除の部分の検証のため、適用要件の解説は省略します。

住宅ローン控除は住宅ローンの年末残高を基準に以下のように算出されます。

| 令和元年10月1日令和2年12月31日まで | 【1~10年目】 年末残高×1%(上限40万円) 【11~13年目】 ①年末残高×1%(上限40万円) ②(住宅取得等対価の額-消費税額〔上限4,000万円〕)×2%÷3 |

|---|---|

| 令和3年1月1日令和3年12月31日まで | 【1~10年目】 年末残高×1%(上限40万円) |

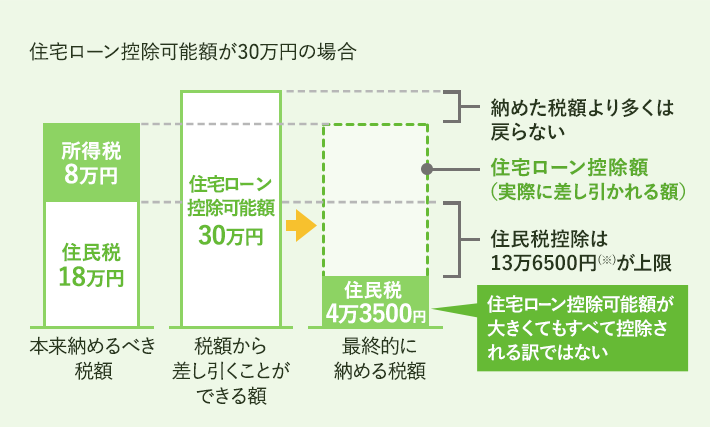

この計算式で算出された金額が所得税から控除され、控除しきれなかった分は住民税から控除されます。

住民税から控除される金額の上限は所得税課税所得×7%(上限136,500円)となっており、所得税課税所得1,950,000円で上限に達します。

引用元:スゴい住宅ローン探し PRODUCED BY RECRUIT

引用元:スゴい住宅ローン探し PRODUCED BY RECRUIT

住宅ローン控除は所得税と住民税が控除の対象

外国税額控除

一方で、外国税額控除は米国株の配当金を例にすると、外国税10%と国内税20.315%がそれぞれ徴収されますが、確定申告で外国税額控除を行うことで外国税10%分が納めた所得税から還付されます。

引用元:ダイヤモンドザイ ONLINE

あれっ、所得税ってさっき控除されてなかったっけ!?

そうです!住宅ローン控除と外国税額控除で所得税控除を奪い合うんですね。